همانطور که پیشبینی میشد اجرای قانون جدید چک به دلیل اطلاعرسانی اندک و سختی اجرای آن در دوران کرونا، به تعویق افتاد. هرچند بخش زیادی از این قانون در حال اجراست و بارها اعلام شد که قوانین تازه برای دستهچکهای جدید لازم است، اما همان تغییرات اندک هم از ۲۰ دی ماه ۹۹ اجرا خواهد شد؛

- دستهچکهای جدید از ۲۰ دی ۹۹ توزیع میشود

- در چکهای جدید صدور چک در وجه حامل ممنوع است (قرار بود این تغییر از ۲۲ آذر اجرا شود)

- عمليات صدور، انتقال و وصول برگههای دستهچکهایی که پيش از ۲۰ دی به مشتريان ارايه شده، به روال سابق انجام میشود.

چک صیاد چیست؟

اولین قدم آن بود که چکهای ایران دارای ظاهر همسان شوند تا گرفتاریهای حقوقی و فرآیند بررسیشان سادهسازی شود. بر اساس قانون جدید چک افراد موظف شدند از دستهچکهای متحدالشکلی با عنوان چک صیاد استفاده کنند و چکهای قدیمی منسوخ اعلام شد.

مهمترین ویژگی چک صیاد این است که شماره منحصربهفردی روی هر برگه چک ثبت شده است. افراد با ارسال این شماره به پیامک 701701 میتوانند از سوءسابقه صاحب چک آگاه شوند و قبل از آنکه دیر شود معاملهشان را برهم بزنند.

معطل حساب خالی نمیمانید

فایده دیگر قانون جدید چک اعتبارسنجی صاحب دسته چک است. در گذشته هرکسی می توانست حتی با حساب خالی چک بنویسد و طرف معاملهاش را با وعده پر کردن حساب مدتهای طولانی بلاتکلیف بگذارد. حالا دیگر از آن خبرها نیست و بانک مرکزی افراد را اعتبارسنجی میکند. با این شرایط افراد نمیتوانند بیشتر از مبلغ اعتبارشان چک صادر کنند.

در گذشته همچنین دریافت کننده چک تنها میتوانست از حساب متصل به چک برداشت کند و برداشت از سایر حسابهای صاحب چک، مشروط به اجازه قوه قضاییه و فرآیند دشوارتری بود. با قانون جدید چک تمام حسابهای بانکی افراد به دستهچکشان متصل است و اگر حساب اصلی متصل به چک خالی بود، بانکها اجازه دارند که از تمام حسابهای صاحب چک در همان بانک (به ترتیب اولویت از حساب جاری، حسـاب قـرضالحسـنه پسانداز، حساب سرمایهگذاری کوتاهمدت و حساب سرمایهگذاری بلندمدت) برداشت کنند.

چک راحتتر برگشت میخورد!

یکی دیگر از ویژگیهای قانون جدید چک این است که برخلاف گذشته میتوانید به سرعت مجرم را به دام بیاندازید. چطوری؟ در گذشته اگر فردی چک بلامحل صادر میکرد، دارنده چک نمیتوانست اموالش را توقیف یا او را ممنوعالخروج کند. او برای این کار مجبور بود دادخواست تنظیم کند و به دادگاه برود تا در نهایت دادگاه چنین حکمی دهد.

حالا این فرآیند حذف شده و افراد میتوانند بدون ثبت درخواست و حکم دادگاه، چکهایی را که گواهی عدم پرداخت دارند، به دادگستری ببرند و دادگستری به راهنمایی رانندگی و ثبت اسناد دستور میدهد که پلاک خودروهای مالک چک و ثبت اسناد، سایر اموال مالک چک را به نفع طلبکار ضبط کند.

مراحل گام به گام برگشت زدن چک در قانون جدید

- مراجعه دارنده چک به بانک و تقاضای صدور گواهینامه عدم پرداخت

- ثبت آنی اطلاعات چک در سامانه چکهای برگشتی بانک مرکزی و درج کد رهگیری بر روی گواهینامه عدم پرداخت

- مراجعه به یکی از دفترهای خدمات الکترونیک قوه قضاییه و ثبت شکایت، فقط با داشتن کد رهگیری

- بررسی ظاهر چک و تایید صحت آن توسط قاضی پرونده در مدتی کوتاه و صدور اجرائیه

- فرصت ۱۰ روزه به صادرکننده چک برگشتی برای تامین موجودی (از زمان صدور اجرائیه)

- در صورت تامین نشدن مبلغ، ورود به مرحله پیگیری قضایی و صدور حکم توقیف اموال، ممنوعالخروجی و…

موارد بررسی چک توسط قاضی

هر قاضی برای صدور اجرائیه ۳ شرط را در ظاهر چک بررسی میکند و با تایید کد رهگیری حکم صادر میکند، آن ۳ مورد این است:

- در متن چک، وصول وجه آن منوط به تحقق شرطی نشده باشد

- در متن چک قید نشده باشد که چک بابت تضمین انجام معامله یا تعهدی است

- گواهینامه عدم پرداخت به دلیل دستور عدم پرداخت توسطط صادرکننده چک نبوده باشد

چک برگشت بخورد دیگر چک جدید صادر نمیشود

دارنده دستهچک میتواند بر اساس اعتبار خود چک صادر کند و امکان هم دارد که آن چک ثبت شده در سیستم بانک مرکزی، برگشت بخورد. ولی در قانون جدید، پس از برگشت نخستین چک، سامانه دیگر اجازه صدور و ثبت چک جدید را نمیدهد تا به این ترتیب از صدور چکهای بیمحل و بیاعتبار جلوگیری کند. از صدور چک بیاعتبار اول نمیشود جلوگیری کرد اما جلوی آفت را از هرجا بگیری منفعت است!

جریمههای چک برگشتی

حالا اگر چک برگشت بخورد، چه مشکلاتی برای دارنده چک بیاعتبار پدید میآید؟

- جلوگیری از افتتاح هرگونه حساب و صدور کارت بانکی جدید

- متوقف کردن گردش مالی و پولی در کلیه حسابها و کارتهای بانکی به میزان کسری مبلغ چک

- پرداخت نشدن هرگونه تسهیلات بانکی یا صدور ضمانتنامههای ارزی یا ریالی

- عدم گشایش اعتبار اسنادی ارزی یا ریالی

- ممنوعیت ارایه دستهچک جدید در سامانه صیاد

همه اطلاعات چک وارد سامانه میشود

برای بازگرداندن اعتبار به چکها و اجرای دقیق قانون جدید چک باید اطلاعات چک در سیستم بانکی ثبت شود. یعنی چک، فقط به نوشتن روی برگه و امضا خلاصه نمیشود. از ۲۰ دی سال جاری، تمامی افرادی که قصد استفاده از دستهچک جدید را دارند موظف هستند که پس از صدور چک، اطلاعات چک صادر شده (مبلغ و تاریخ) را همراه اطلاعات دریافتکننده چک در سامانه صیاد (سامانه صدور یکپارچه دسته چک) بانک مرکزی ثبت کنند.

چگونه اطلاعات چک را در سامانه صیاد وارد کنیم؟

از این به بعد برای نوشتن، انتقال و تایید چک به اینترنت نیاز دارید. یا سیمکارتی باید داشته باشید که به نام و شماره ملی خود شما ثبت شده باشد (یعنی برای بانکتان احراز هویت شده باشید که معمولا برای داشتن دستهچک و رمز دوم پویا این کار صورت گرفته است)؛ چه صادرکننده چک باشید و چه دریافتکننده چک. اما این ثبت اطلاعات چک (چکهای جدید و از ۲۰ دی ۹۹) از کجا انجام میشود؟

- اپلیکیشنهای بانکها

- اینترنتبانکها یا همان بانکداری الکترونیک هر بانک

- مراجعه حضوری به شعبههای بانکی برای افرادی که دسترسی به اینترنت ندارند

- ارسال پیامک (این روش هنوز اجرا نشده است)

نکته یک: بعد از الزامی شدن ثبت اطلاعات چک در سامانه صیاد، در صورتی که اطلاعات چک در سامانه ثبت نشود، چک فاقد اعتبار است و بانکها آن را نقد نمیکنند.

نکته۲: گیرنده چک برای انتقال چک به شخصی دیگر باید (همانند صادرکننده چک) با سیمکارتی به نام خود یا شماره کارت بانکیاش که برای سیستم بانکی احراز هویت شده باشد، چک را به نفر بعدی منتقل کند و مشخصات نفر سوم (شامل نام و شماره ملی) را در سامانه صیاد بنویسد.

پایان چک حامل در قانون جدید چک

با توجه به همین موردی که در بند قبل خواندید -یعنی ثبت اطلاعات دریافتکننده چک در سامانه بانک مرکزی- به این ترتیب با «چک در وجه حامل» خداحافظی میکنیم. طبق اعلام بانک مرکزی، صدور چک در وجه حامل در دستهچکهای جدید و از ۲۰ دی ماه به بعد ممنوع است و چک باید در وجه ذینفع مشخصی صادر و در سامانه صیاد هم حتما باید نام دریافتکننده چک قید شود.

نکته: اگر چک در وجه حاملی در دست دارید و مثلا تاریخ نقد شدن آن بعد از ۲۰ دی است، نگران نباشید. چک شما نقد میشود چون چک قدیمی است. چکهای جدید امکان صدور و ثبت در وجه حامل را ندارد و مشکلی برای چکهای قدیمی بهوجود نمیآید.

خداحافظی با پشت نویسی چک

دومین اثری که منوط شدن صدور چک به ثبت اطلاعات آن در سامانه ایجاد میکند، از بین رفتن «پشتنویسی چک» است! با ثبت در سامانه صیاد، امکان نظارت بر چک از لحظه صدور و کنترل افراد پرخطر برای بانک مرکزی فراهم میشود و عملاً پشتنویسی چک به صورت دستی حذف و تمام زنجیره نقل و انتقالات چک در سامانه صیاد اتفاق خواهد افتاد.

نکته: طبق اطلاعیه شماره ۵ بانک مرکزی، امکان انتقال چک با پشتنویسی حتی در چکهای جدید، تا اطلاع ثانوی وجود دارد.

چک تاریخ انقضا یا اعتبار دارد

بر اساس قانون جدید چک، تاریخ سررسید چکها نمیتواند بیشتر از ۳ سال از زمان دریافت دستهچک باشد. فرض کنید دستهچکی را در سال ۹۹ از بانکتان دریافت کردهاید، تاریخ سررسید چکهایی که در آن مینویسید، نمیتواند بیشتر از سال ۱۴۰۲ باشد و بیشتر از این تاریخ، چک شما اعتباری ندارد و در سامانه هم ثبت نمیشود. در دستهچکهای جدید این جمله ثابت در هر برگه برای تذکر اعتبار چک نوشته میشود: «صدور اين برگه چک حداکثر تا مورخ ___ مجاز است»

نکته: دستهچکهای فعلی که در دست مردم هست به روال سابق کار میکند و نیازمند ثبت در سامانه صیاد نیست.

در قانون جدید چک دستهچک برای همه نیست!

با این تفاسیر دیگر گرفتن دستهچک هم کار هرکسی نیست و شرط مهم برای تحویل دستهچک آن است که متقاضی ورشکسته یا از نظر مالی ناتوان نباشد و اعتبار مالی کافی داشته باشد. به جز این، او نباید در 3 سال اخیر چک برگشتی داشته یا سوسابقهای به نام او ثبت شده باشد. همچنین بدهکار نبودن متقاضی دریافت دسته چک هم مهم است و افراد زمانی میتوانند درخواست دسته چک بدهند که تمامی بدهیهایشان را تسویه کرده باشند.

چک الکترونیک برای بیچکها

در قانون جدید چک اگر نیاز به چک داشتید اما نمیتوانستید دسته چک بگیرید، میتوانید به جای چک کاغذی تقاضای چک تکبرگ الکترونیکی دهید و بدون اعتبارسنجی و رتبهبندی چک بگیرید، اما باید بدانید که هرگونه تخلفی با چک الکترونیک دقیقا گرفتاریهایی مشابه دسته چک کاغذی دارد و برای استفاده دوباره از چک، نه تنها باید از چک برگشتیتان رفع سواثر کنید که باید ۳ سال صبر کنید تا بتوانید دوباره چک بگیرید. البته بد نیست بدانید این بخش از قانون جدید چک، دیرتر از بقیه اجرایی خواهد شد. چون به گفته قائممقام بانک مرکزی سامانه مرکزی چک الکترونیک (چکاد) در مرحله بازنویسی نسخه جدید نرمافزاری است و احتمالا به این زودیها در دسترس نخواهد بود.

چکهای قدیمی چه میشود؟

نگران نباشید! بر اساس اعلام بانک مرکزی همه قوانینی که بالا خواندید برای دستهچکهای جدید از ۲۰ دی ۹۹ به بعد است، ولی چکهای قدیمی (به هر تاریخی که باشند، در وجه شخص یا حامل) همچنان اعتبار دارند و تابع زمان صدور خودشان خواهند بود تا به تدریج از چرخه مراودات بانکی و مالی خارج شود.

روش تشخیص چکهای قدیمی و جدید هم اینجوری است که در دستهچکهای جدید این جمله وجود دارد: «این چک بدون ثبت در سامانه صیاد اعتبار ندارد». پس غیر از صاحب چک، کار برای کسانی که گیرنده چک هستند نیز سخت میشود. آنها باید مطمئن شوند چکی که میگیرند قدیمی است یا جدید و اگر جدید است (یعنی جمله بالا در آن نوشته شده و تاریخ اعتبار هم دارد) باید در سامانه بانک مرکزی ثبت شده باشد.

بانک مرکزی این اطمینان را به دارندگان چک داده که این قانون جدید گام به گام و خیلی آرام اجرایی شود تا اوضاع را ملتهب نکند یا مردم را سردرگم نسازد. پس آرامشتان را حفظ کنید…

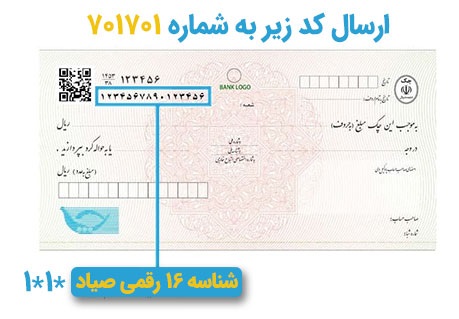

استعلام چک صیادی

شما برای اینکه بابت خوشحسابی صادرکننده چک اطمینان پیدا کنید و تا حدودی قبل از اینکه چک صیادی را از صادرکننده بگیرید بابت نقد شدن آن تا حدود زیادی اطمینان خاطر پیدا کنید؛

روش اول- قبل از دریافت چک میتوانید شناسه استعلام 16 رقمی مندرج در چکهای صیادی را (مشخص شده روی عکس) به سامانه استعلام پیامکی بانک مرکزی به شماره 701701 پیامک کنید (1*1* شناسه استعلام 16 رقمی) تا از وضعیت اعتباری صادرکننده چک از نظر تعداد و مبلغ چکهای برگشتی ثبتشده در سامانه بانک مرکزی اطلاع پیدا کنید. نکته مهم اینکه شناسه استعلام باید بدون هیچگونه کاراکتر اضافی برای سامانه ارسال شود.

روش دوم- میتوانید همین شناسه ۱۶ رقمی چک صیادی را در سامانه استعلام چک بانک مرکزی وارد کنید. کد اعتبارسنجی را وارد کنید (معمولا حاصل جمع است) و دکمه استعلام را بزنید. پاسخ برایتان به نمایش درمیآید.

دریافت پیامک جواب استعلام چک صیادی

پاسخ استعلام چک صیادی شما، اگر از طریق پیامک اقدام کرده باشید، نهایت ظرف مدت 15 دقیقه و به همان صورت پیامکی در اختیار شما قرار میگیرد و درصورتیکه به هر دلیلی تا مدتزمان 15 دقیقه پاسخی از مرکز صیاد دریافت نشود، نتیجه با پیامک «عدم امکان اخذ استعلام» به شما اعلام خواهد شد و باید مجدداً برای دریافت استعلام اقدام کنید.

استعلام صورت بهصورت رتبهبندی بر اساس شاخصهای رنگی به شما اطلاع داده میشود که جزئیات آن را باهم مرور میکنیم.

| وضعیت | استعلام |

| سفید | صادرکننده چک فاقد هرگونه سابقه چک برگشتی بوده یا درصورت وجود سابقه، تمامی موارد رفع سوءاثر شده |

| زرد | صادرکننده چک دارای یک فقره چک برگشتی یا حداکثر مبلغ 5 میلیون تومان تعهد برگشتی است |

| نارنجی | صادرکننده چک دارای ۲ تا ۴ فقره چک برگشتی یا حداکثر مبلغ 20 میلیون تومان تعهد برگشتی است |

| قهوهای | صادرکننده چک ۵ تا ۱۰ فقره چک برگشتی یا حداکثر مبلغ 50 میلیون تومان تعهد برگشتی دارد |

| قرمز | صادرکننده چک بیش از ۱۰ فقره چک برگشتی یا بیش از مبلغ 50 میلیون تومان تعهد برگشتی دارد |

نکته ۱: تمامی پیامکهای اطلاعرسانی در خصوص استعلامات مورد درخواست شما، فقط با سر شماره 701701 اطلاعرسانی میشود.

نکته ۲: درصورتیکه درخواستکننده استعلام قبل از تکمیل عملیات استعلام اقدام به ارسال استعلامات متعدد کند، نتیجه ارسالشده مربوط به آخرین شناسه استعلام خواهد بود.

نکته ۳: در خصوص اشخاص حقوقی فاقد شناسه ملی ثبتشده در پایگاه داده بانک مرکزی، امکان اخذ استعلام وجود نخواهد داشت. این موضوع در پیامک پاسخ با عبارت «شناسه ملی ….. قابلیت استعلام ندارد» اطلاعرسانی میشود.

نکته ۴: در خصوص برگ چکهای متعلق به اشخاص حقیقی دارای حساب مشترک، وضعیت اعلامشده مربوط به فرد دارای بالاترین مبلغ و بیشترین تعداد چک برگشتی از بین صاحبان حساب خواهد بود

هزینه استعلام چکهای صیادی چقدر است؟

شما بابت استعلام هر چک صیادی از سامانه بانک مرکزی باید هزینه 350 تومانی پرداخت کنید. این هزینه بابت کل فرایند استعلامی و تمامی پیامهای پاسخ ارسالشده برای درخواستکننده استعلام است. درواقع شما بابت هر استعلام این هزینه را پرداخت میکنید نه هر پیامک دریافتی بابت استعلامی که درخواست دادید. شما با هر شماره تلفن همراه میتوانید در طول روز ۴ استعلام مربوط به چکهای صیادی را درخواست کنید.

مراحل رفع سوء اثر چک برگشتی

طبق آخرین بخشنامههای بانک مرکزی یکی از شرایط زیر باید برای رفع سوءاثر چک برگشتی محقق شود که ۲ بخش کلی دارد؛ با وجود لاشه چک و بدون آن.

رفع سوء اثر چک اگر لاشه چک موجود است

تأمین موجودی چک برگشتی

باید مبلغ کسری موجودی را به سپرده جاری خود، واریز کنید و بانک پس از رفع برگشت چک و پرداخت مبلغ آن به دارنده چک، نسبت به رفع سو اثر از سابقه چک برگشتی شما اقدام میکند. بانک مبلغ واریزی را با اطلاع شما مسدود میکند تا زمانی که دارنده چک برای گرفتن مبلغ کامل چکش مراجعه کند. بانک باید در ۳ روز کاری واریز مبلغ کامل را به شیوهای اطمینانبخش و قابل استناد، از جمله مکاتبه، به اطلاع دارنده چک برساند تا مبلغ را تحویل بگیرد و چک برگشت خورده سوءاثر شود.

نکته: حالا اگر به هر دلیلی دارنده چک مراجعه نکرد، تا حداکثر یک سال این مبلغ نزد بانک میماند.

ارائه لاشه چک برگشتی

شما موفق شدهاید خارج از چارچوب بانک با دارنده چک توافق کنید (دادن چکی دیگر یا پرداخت مبلغ چک یا هر روش معمول دیگری)، وظیفه شماست که لاشه چک برگشتی را به بانکتان ارائه کنید و بانک موظف است در قبال آن به شما رسید تحویل ده و مراحل رفع سوء اثر چک را به انجام برساند.

رفع سوء اثر چک بدون لاشه چک

ارائه رضایتنامه محضری ذینفع چک به بانک

بیایید فرض کنیم به هر دلیل لاشه چک برگشتی در دسترس نیست (پاره شده، مفقود شده، سوخته، دزدیده شده یا…)، ذینفع چک (یعنی دارنده کنونی چک برگشتی که باید در ازای چک، پول بگیرد) میتواند با حضور در دفترخانه اسناد رسمی، رضایت خود را اعلام کند و بانک با دریافت این رضایتنامه رسمی و قانونی، باید نسبت به رفع سو اثر از چک برگشتی و ابطالش اقدام کند.

نکته: چنانچه دارنده یا ذینفع چک شخص حقوقی دولتی و یا نهاد عمومی غیردولتی باشد، میتواند با ارائه نامه رسمی، رضایت خود را اعلام کند و بانک با دریافت این نامه باید مراحل قانونی رفع سوءاثر از چک را انجام دهد.

واریز مبلغ چک به سپرده قرضالحسنه جاری و مسدود کردن آن به مدت ۲ سال

حالا بیایید فرض سختتری کنیم؛ دارنده یا ذینفع چک آنقدر در دسترس نیست که؛ به بانک برود و چک را نقد کند یا بشود لاشه چک را از او گرفت یا حتی رضایتنامه محضری بدهد. در این صورت تکلیف صاحب چک و وضعیت چک برگشتخوردهاش چه میشود؟

قانون برای این هم اینطور پیشبینی کرده تا از چک شما رفع سوءاثر شود؛ شما میتوانید با واریز معادل کسری موجودیتان به سپرده قرضالحسنه جاری خود، درخواست مسدود شدن این مبلغ را بکنید؛ برای پرداخت چک برگشتی به همان دارنده چک تا زمان مراجعهاش به بانک و حداکثر به مدت 24 ماه.

در این شرایط بانک شما موظف است در ۵ روز کاری، طی نامهای، تأمین وجه چک را به اطلاع دارنده یا ذینفع چک برساند. یعنی همان فردی که گواهینامه عدم پرداخت به نامش صادر شده. سپس برای سوء اثر از چک شما اقدام کند.

نکته: البته این مورد یک شرط دارد؛ سپرده قرضالحسنه جاری شما که میخواهید پول را در آن واریز کنید و درخواست مسدودی بدهید، قبلا توسط مراجع قضایی مسدود نشده باشد.

ارائه حکم قضایی مبنی بر رفع سوء اثر از سوابق چک برگشتی

در کنار همه این شرایط، اگر به هر روشی موفق شدید از مراجع قضایی، حکمی مبنی بر رفع سوءاثر چک بگیرید، بانک موظف است پس از اطمینان از صحت حکم و زمان آن، برای رفع سو اثر چک شما اقدام کند.

انقضای مدت نگهداری سوابق چکهای برگشتی در سامانه اطلاعاتی بانک مرکزی

این آخرین مورد از روشهای رفع سوءاثر چک است؛ در صورتی که شما -به هر دلیلی- برای به رفع سوء اثر از سابقه چک برگشتی اقدام نکردید و مشکلی هم با سیستم بانکی کشور پیدا نکردید (یعنی نیازی به دستهچک جدید نداشتید یا وام و تسهیلاتی از بانک نمیخواستید و…) پس از انقضای مدت ۳ سال از تاریخ صدور گواهینامه عدم پرداخت آن، بهصورت خودکار از سامانه اطلاعاتی بانک مرکزی رفع سوء اثر میشود. (قبلتر، این مدت انقضای چک برگشتی ۷ سال بود که به ۳ سال کاهش پیدا کرده)

مدت زمان رفع سوء اثر چک برگشتی

بانک مکلف است بنا به درخواست مشتری و بهمنظور آگاهی مشتری از سوابق چکهای برگشتی خود در سامانه اطلاعاتی بانک مرکزی، اقدام به ارائه صورت کامل تعداد و مشخصات چکهای برگشتی با درج تاریخ برگشت چک کند تا صاحب چک، بداند چطور در بلکلیست بانک مرکزی ثبت شده است.

اگر یکی از روشهای شرح داده شده برای رفع سوءاثر چک برگشتی را انجام دادید و بانک کار حذف نام شما از لیست بدهای بانکی را آغاز کرد، ۷ روز کاری و حداکثر ۱۰ روز برای انجام مراحل رفع سو اثر وقت لازم است. بعد از این ۷ تا ۱۰ روز، میتوانید با استفاده از لینک بالا بهصورت آنلاین حذف یا وجود چک برگشتی را استعلام کنید و اگر همچنان چک برگشتی از سوابق شما حذف نشده بود، باید حضوری به بانکتان مراجعه کنید و پیگیری کنید. اگر حذف شده بود که خب همه چیز بر وفق مراد است و میتوانید از بقیه خدمات بانکی استفاده کنید.

شرایط جدید افتتاح حسابجاری دارای چک برگشتی

طبق قوانین و مقررات بانکی اگر شما سابقه چک برگشتی و یا بدهی غیر جاری داشتید، مجاز به افتتاح حسابجاری نبودید. اما با اصلاحیهای که شورای پول و اعتبار انجام داد، این ممنوعیت برداشته شد. با توجه به اصلاحیه صورت گرفته ازاینپس اشخاص حقیقی و حقوقی که فاقد شرایط اخذ دستهچک یا بدهی غیر جاری هستند، میتوانند نسبت به افتتاح حسابجاری اقدام کنند. البته این شرایط تنها برای حسابجاری بدون دستهچک است و اشخاص برای دریافت دستهچک باید مفاد مربوط به آن را رعایت کنند.

خط قرمز چک بیمحل و کیفرخواست

در اصلاحیه صورت گرفته ضوابط افتتاح حسابجاری، ماده 21 قانون صدور چک همچنان پابرجاست و افرادی که بیش از یکبار چک بیمحل صادر کردهاند و تعقیب آنها منتهی به صدور کیفرخواست شده است، همچنان از افتتاح حسابجاری محروم هستند. طبق قوانین، بانکها باید نسبت به بستن حسابهای جاری این افراد را اقدام و تا 3 سال نیز حسابی برای آنها باز نکنند.

شرایط افتتاح حسابجاری افراد حقیقی دارای چک برگشتی

طبق اصلاح صورت گرفته در ضوابط افتتاح حسابجاری، کلیه اشخاص حقیقی بالای 18 سال که ماده 21 قانون چک شامل حال آنها نمیشود، میتوانند به نام خود حسابجاری باز کنند. در خصوص اشخاص حقوقی نیز شرایط مثل اشخاص حقیقی است و قوانین مشابهی اعمال خواهد شد. بنابراین هرکدام از اعضای هیئتمدیره یا مدیرعامل که دارای شرایط تعریفشده برای اشخاص حقیقی باشند، میتوانند نسبت به افتتاح حسابجاری اقدام کنند.

تسهیل شرایط صدور دستهچک جدید

در خصوص شرایط صدور دستهچک همچنان قوانین قبلی پابرجاست و اشخاصی که سابقه چک برگشتی رفع سوء اثر نشده، بدهی غیر جاری یا سوخت شده هستند یا جزو مشمولان ماده 7 قانون صدور چک محسوب میشوند، همچنان از دریافت دستهچک جدید محروم هستند. اما در اصلاحیه صورت گرفته جدید از سوی شورای پول و اعتبار، شرایط جدیدی را به وجود آورده تا آن دسته از مشتریانی که خارج از اراده و کنترل خود و به دلیل شرایط بیرونی دارای چک برگشتی رفع سوء اثر نشده هستند، امکان دریافت دستهچک جدید را داشته باشند. صدور دستهچک جدید برای این اشخاص حداکثر یکبار و با تأیید هیئتمدیره بانک صورت خواهد گرفت.

شرایط دریافت دستهچک جدید بدون نیاز به رفع سوء اثر

صدور دستهچک جدید برای اشخاصی که خارج از اراده و کنترل خود و به دلیل شرایط بیرونی دارای چک برگشتی رفع سوء اثر نشده هستند که بیشتر معطوف به بنگاههای اقتصادی و واحدهای تولیدی میشود، دارای چهار شرط اصلی و اساسی است.

- ارائه اظهارنامه مالیاتی ثبتشده نزد مرجع مالیاتی

- ارائه لیست واریز حق بیمه ثبتشده در سازمان تأمین اجتماعی

- صدور دستهچک موجب تسهیل در تداوم فعالیت و پیشگیری از تعطیلی واحد اقتصادی شود

- صدور دستهچک موجب حفظ اشتغال و جلوگیری از تعدیل نیروی انسانی شاغل در واحد اقتصادی شود

مراحل دریافت دستهچک جدید بدون نیاز به رفع سوء اثر

متقاضی دریافت دستهچک جدید که دارای چک برگشتی رفع سوء اثر نشده است، در صورت داشتن شرایط ذکرشده، باید درخواست خود را همراه با مصوبه هیئتمدیره و مستندات توجیهی که به امضای مدیرعامل بانک رسیده است را برای بانک مرکزی ارسال کند. بانک مرکزی نیز بعد از بررسی شرایط مشتری، نسبت به تمهید شرایط لازم برای اعطای دستهچک به مشتری اقدام خواهد کرد. صدور دستهچک جدید برای مشتریانی که حسابجاریشان به دلایل قانونی یا با تصمیم مرجع قضایی مسدود شده باشد، همچنان ممنوع است.

تشدید سختگیری برای مشتریان بدحساب

طبق ضوابط قبلی بانکی اگر مشتری ظرف مدت 10 روز کاری پس از برگشت خوردن چک، کسری موجودی حسابجاری خود را تأمین میکرد و یا لاشه چک یا رضایتنامه محضری از ذینفع چک را به بانک ارائه میکرد، سابقهای از چک برگشتی او در بانک مربوطه یا بانک مرکزی ثبت نمیشد. اما بر اساس دستورالعمل جدید، بانک موظف است بلافاصله پس از صدور گواهینامه عدم پرداخت، اطلاعات مربوط به گواهینامه مزبور را به سامانه اطلاعاتی بانک مرکزی ارسال کند تا سامانههای بانک مرکزی بلافاصله پس از برگشت خوردن چک در جریان قرار بگیرند.

فرصت 10 روزه برای رفع سوء اثر چک برگشتی

طبق ضوابط جدید، مشتری که دارای چک برگشتی است 10 روز فرصت دارد تا از چک برگشتی خود رفع سوء اثر کند. درصورتیکه مشتری از مهلت دادهشده 10 روزه برای رفع سوء اثر، چک برگشتی خود استفاده نکند، بانک مرکزی موظف است اطلاعات مربوط به گواهینامه عدم پرداخت را از طریق سامانههای مربوط، در دسترس بانکها، مؤسسات اعتباری غیر بانکی و عموم مردم قرار بدهد.